| Prix d’achat | Environ 10 à 25 % plus élevé que l’ancien (inclut TVA et prestations modernes) | Moins élevé, possibilité de négociation, mais souvent travaux à prévoir |

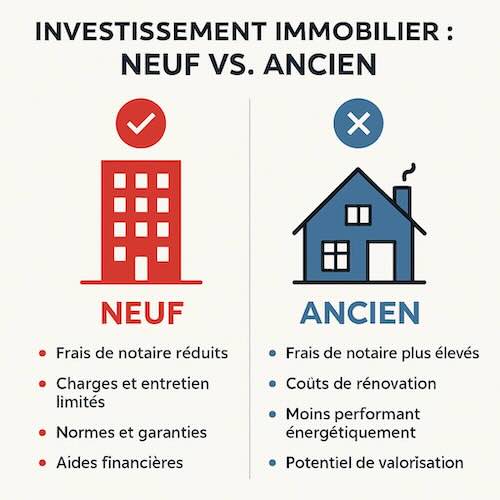

| Frais de notaire | Réduits (~2 à 3 %), parfois offerts par le promoteur | Élevés (~7 à 8 %), à financer avec l’apport |

| Charges de copropriété | Faibles au départ, équipements neufs, pas de gros travaux immédiats | Plus élevées à long terme, entretien à prévoir, travaux éventuels |

| Performance énergétique | Excellente (RE2020, DPE A/B), consommation faible | Variable, parfois très mauvaise (DPE E, F, G), travaux à prévoir |

| Garanties et état | Garantie décennale, biennale, parfait achèvement | Aucune garantie, diagnostics à vérifier |

| Confort et aménagement | Plans optimisés, ascenseur, accessibilité, domotique | Charme, volumes, mais agencement parfois obsolète |

| Localisation | Périphérie, nouveaux quartiers | Centres-villes, quartiers établis |

| Aides et fiscalité | PTZ, TVA 5.5%, Pinel, exonération taxe foncière | PTZ avec travaux, MaPrimeRénov’, Denormandie |

| Valorisation / Revente | Bonne à long terme, aux normes | Potentiel de plus-value via travaux ou emplacement |