Actualités programmes neufs

Neuf ou ancien : le comparatif immobilier complet en 2025

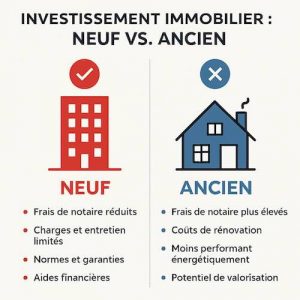

Neuf ou ancien : le comparatif immobilier complet en 2025 en France métropolitaine Acheter un logement neuf ou ancien est un choix crucial pour les acquéreurs